Das digitale Bezahlen wird die Zukunft sein. Auch wenn ich selbst kein grosser Freund davon bin, dass das analoge Geld abgeschafft wird – aber die Zukunft wird die digitale Währung in unsere Haushalte bringen.

Aktuell sollte man sich die ganzen Schnipsel mit Aussagen der sogenannten Experten sammeln, die behaupten, dass das in der Schweiz keine Zukunft hat.

Bei jedem dieser Sätze muss ich schmunzeln und an Steve Balmer denken – für diejenigen, die sich nicht mehr daran erinnern: Das war der nette Herr, der über das iPhone lachte…

Apple Pay oder TWINT?

Inhaltsverzeichnis

TWINT nutzen wir schon seit letztem Jahr sehr fleissig. Unsere wöchentlichen Einkäufe verteilen wir auf den Coop, die Migros und für ein paar Produkte kann es auch schon mal ALDI, Lidl oder Ottos sein.

Seit ein paar Wochen – wir haben berichtet – ist es nun endlich da, das lange erwartete Apple Pay. Wie ihr hier im Beitrag nachlesen könnt, hat auch die Schweiz mit nur sehr wenigen teilnehmenden Banken gestartet.

Das und die Tatsache, dass Apple Pay aktuell nur mit Kreditkarten funktioniert, macht keines der beiden Systeme für unseren Anwendungsfall zur perfekten Lösung.

Zum Beitrag

In diesem Beitrag möchte ich euch die aus unserer Sicht Vor- und Nachteile der beiden Systeme aufzählen.

Das wir nicht ganz allein sind, zeigen die knapp 440 E-Mails / DMs / Gespräche und Reaktionen, die wir von euch Lesern und Zuhörern im #GeekTalk Podcast auf unsere Posts erhalten haben.

Im Grossen und Ganzen wurde vor allem gewünscht, dass mehr Banken bei Apple Pay mitmachen. Darin war alles vorhanden, Verständnis für die Bank bis zu eben keinem, weil sie nicht auf ihre Kunden hören. Interessanterweise gab es auch Feedback von einigen Android-Nutzern, die sich zum einen Apple Pay auf ihrem Smartphone wünschten und/oder aber auch Apple als Weg-Ebner sehen und sich dank guter Verbreitung anschliessend einen einfacheren Eintritt von Google Pay erhoffen.

Ganz wichtig: Dies ist eine Momentaufnahme vom 28. Juli 2016. Wenn sich hierzu was ändert, werde ich das im Beitrag ergänzen und/oder gar einen neuen Beitrag dazu verfassen.

TWINT (Paymit)

Wer den Blog hier verfolgt, weiss, dass wir neben TWINT für gewisse Zwecke auch sehr gern auf die UBS / ZKB / SIXT Alternative Paymit setzten.

Die grossen Mächte hinter den beiden Bezahl-Apps haben sich leider erst viel zu spät entschlossen, gemeinsame Sache zu machen. Heisst im Klartext: Erst in diesem Frühjahr 2016. Jetzt gilt es erst noch die Entscheidung vom Weko abzuwarten und anschliessend müssen sie die beiden Systeme auch noch auf einen gemeinsamen Nenner bringen.

Bis zum Herbst wollen sie soweit sein – dann wissen wir mehr. Sollte es diesbezüglich noch Änderungen geben, werde ich diesen Beitrag natürlich anpassen.

Vorteile

- Schweizer Produkt

- Unterstützung

fastaller Schweizer Banken - Direktes Überweisen von Person zu Person

Nachteile

- Jeder Teilnehmer am neuen TWINT darf die App selbst branden (kein einheitliches Auftreten)

- App funktioniert nicht immer so zuverlässig

- Die Bank weiss, was ich tue und der Händler

er-kennt mich - Bezahlungen funktionieren nur innerhalb der Schweiz (auch bei Online-Shops)

- Beim Detailhandel sogar nur im Coop (bald evtl. auch in der Migros)

- Aktuell nur über Bluetooth – nicht so tief im System integriert

- Unübersichtliche App, da sie sich nicht an die Google/Apple Vorgaben für Apps halten

Unser Fazit zu TWINT

An TWINT stören mich ein paar Punkte. Zum einen natürlich, dass meine Bezahlvorgänge nicht anonymisiert sind. TWINT/Paymit weiss, wer ich bin, wo ich einkaufe und könnte somit ein Profil von mir anlegen – einfach gesagt ein Profil erstellt. Hier bin ich gespannt, wie das Ganze gelöst ist/wird, wenn die beiden dann zusammen auftreten.

Ausserdem ist die Nutzung der App nicht selbsterklärend. Die Designer der App halten sich nicht an das «normale» App Aussehen, wie man es zumeist gewohnt ist und so muss sich erst mal jeder zurechtfinden. Auch wenn ich den Ansatz cool finde und mir die versteckten Funktionen gefallen, sehe ich in der «freien Wildbahn» immer wieder Nutzer, die komplett überfordert damit sind. Im direkten Vergleich zu Apple Pay liegen natürlich Welten dazwischen.

Mir fehlt zum Beispiel auch die Möglichkeit, über die Apple Watch zu bezahlen. Ich bin mir bewusst, dass vor allem das einfache Nutzen der NFC Schnittstelle nicht an unfähigen Programmierern bei TWINT liegt, sondern daran, dass Apple die Schnittstelle nicht freigibt.

Wer viel in der Welt – oder auch nur in Europa – herumreist, wird mit TWINT auch relativ schnell an seine Grenzen stossen, denn das Produkt funktioniert nur hier in unserem schönen Land.

TWINT muss vor allem auch im Handel vorwärtsmachen, denn meine Frau regt sich jede Woche auf, dass sie nur im Coop mit dem Smartphone bezahlen kann.

Was mir aber bei TWINT grundsätzlich gefällt, ist die Tatsache, dass es sich um ein Schweizer Produkt handelt. Dazu habe ich hier einen direkten Ansprechpartner – wenn etwas ist, kann ich mich via E-Mail, Telefonanruf oder – für mich am liebsten – via Twitter beim Anbieter direkt melden. Auch, wenn der zuletzt genannte Kanal leicht eingeschränkt in seinen Möglichkeiten ist und relativ schnell auf die Telefon-/E-Mail-Schiene verweist. Das hat allerdings mit der Schweizer Gesetzgebung und deren Einschränkungen, welche ein Bank-/Finanzinstitut in der Schweiz einhalten muss, zu tun.

Apple Pay

Was war ich glücklich, als Apple Pay für die Schweiz definitiv bestätigt wurde. Noch mehr, als es dann «plötzlich» hier war. Gleich nochmals vorweg – ich bin kein Apple Fanboy, wie der eine oder andere mir immer wieder gerne nachsagen möchte. Ich schaue mir sehr fleissig und gern auch andere Systeme an und hätte vor einem Dreivierteljahr auch fast das Ufer, die Plattform gewechselt.

Genauso werde ich mich freuen, wenn Google Pay in die Schweiz kommt und ich denke hoffe für alle Androiden Smartphone Nutzer, dass dies nicht mehr allzu lange dauert.

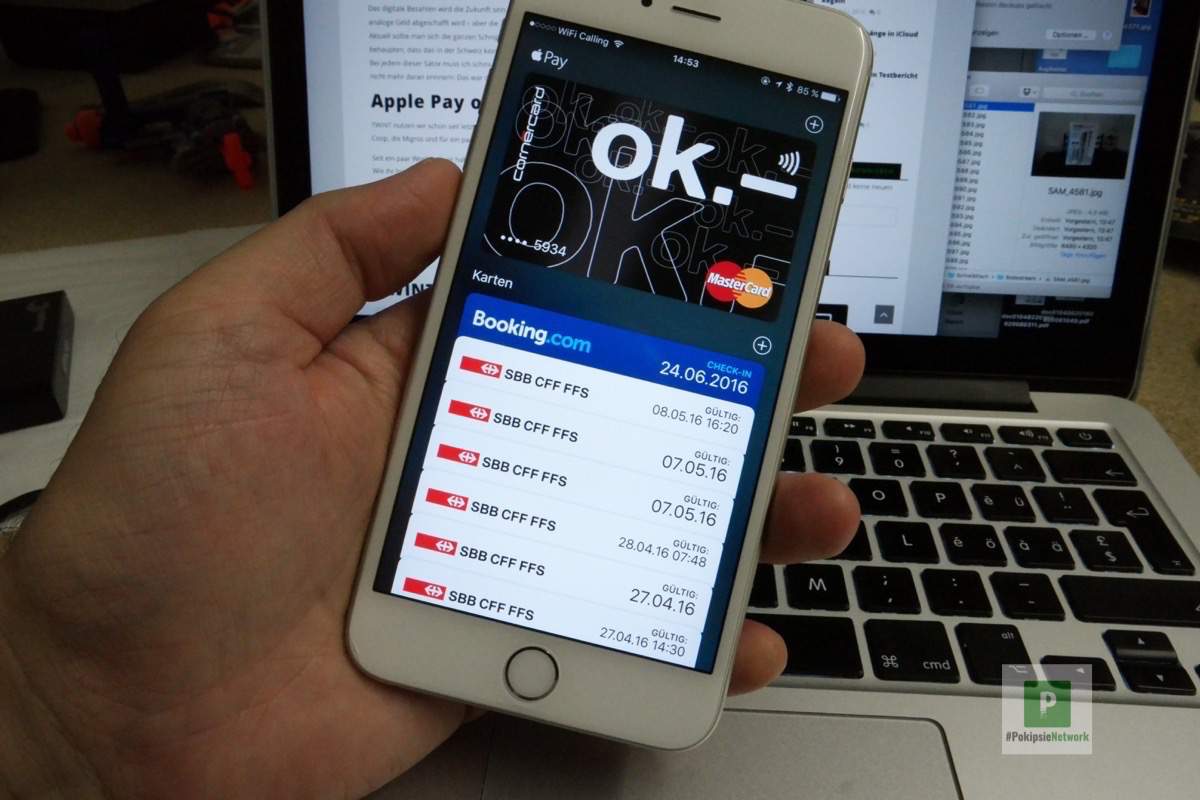

Endlich rundet sich das System ab und ich kann die – von mir für Apps-, Film- und Musik-Käufe sowieso schon hinterlegte – Kreditkarte auch weiter nutzen. Nun kann ich sowohl meine Einkäufe im Netz als eben auch Einkäufe im realen Leben bezahlen.

Das wichtigste – ich kann dies in der gewohnten Einfachheit, die mir Apple anbietet, nutzen: iPhone aus der Tasche holen, an das Bezahlterminal halten und kurz mit dem Finger-Abdruck bestätigen. Schon ist die Rechnung bezahlt. Oder noch einfacher: Ich drücke bei meiner Apple Watch zweimal auf den unteren Knopf, führe sie zum Bezahlterminal und schon ist meine Rechnung beglichen.

So muss mobiles Bezahlen funktionieren – nicht erst noch einarbeiten und studieren müssen, sondern einfach nutzen.

Vorteile

- Funktioniert weltweit an allen NFC Terminals (Schweiz: 100'000/ Europa: 1 Mio. / Weltweit: 5 Mio.)

- Schweizweit in allen Einkaufsläden (Coop, Migros, Lidl, ALDI etc.)

- Einfach und intuitiv nutzbar

- Am iPhone und der Apple Watch

- Anonymisierter Bezahlvorgang – weder der Händler noch Apple wissen, wer ich bin und was ich kaufe

- Bezahlen auch online möglich

Nachteile

- Kreditkarte ist die Grundlage

- Aktuell erst mit wenigen Institutionen

- Funktioniert nur auf meinen Apple Geräten

Unser Fazit zu Apple Pay

Apple Pay ist ein Dienst, wie man ihn von Apple gewohnt ist. Fast schon unscheinbar und funktioniert einfach. Einmal die Kartendaten hinterlegen und ihr habt nichts weiter zu tun – müsst nichts aufladen oder daran denken, dass ihr Bluetooth/WLAN aktiviert habt.

Aktuell sind leider – wie in jedem Land, in dem Apple Pay startet – nur wenige Kreditkarten-Institute beteiligt. Wie man auf Twitter immer wieder nachlesen kann, wehren sich die Schweizer Finanzinstitute aktuell noch stark und hoffen natürlich auf die eigene App. Über kurz oder lang werden sie aber sicher nach und nach aufgrund der ganzen Kundenwünsche einbrechen und die Unterstützung auch anbieten.

Das einzige, was mir bei Apple Pay noch fehlt, ist, dass auch wir in der Schweiz normale Bankkonten an den Dienst anbinden können. Oder dass wir gar, die vielfach immer wieder vergünstigt angebotenen, Prepaid-Guthaben-Karten in das digitale Portemonnaie übertragen könnten.

Unser digitales Portemonnaie der Zukunft

Ganz klar ist: Apple Pay wird, wie Google- und Samsung-Pay, den Markt auch in der Schweiz über kurz oder lang übernehmen. Oder zumindest einen Grossteil der Nutzerschaft an sich binden – wenn nicht bei den Einheimischen, dann sicher bei den Bezahlungen, welche über die ganzen Touristen hier bei uns eingenommen werden. Denn diese werden sich vermutlich nicht extra für die Schweiz eine eigene App laden und einsetzen. Die Frage ist nur, ob es das ganze Konsortium rund um TWINT schaffen wird, dem Kunden einen Mehrwert zu bieten – dazu muss jedoch erst mal Herbst werden. An der App gibt es schliesslich auch noch einiges zu verbessern, wie ich oben schon erwähnt habe.

Denn das vielfach angepriesene Feature, dass man bei TWINT von einer Person zur anderes etwas überweisen kann, wird bald schon hinfällig. Spätestens mit der neuen iOS (Version 10) bekommt ihr über den Messenger die Möglichkeit, dies auch im Apple Pay-Universum zu tun.

Gespannt bin ich natürlich auch, wie die neue TWINT Lösung nach dem Zusammenschluss mit Paymit ausschaut. Vielleicht kommen da ja auch einige Features von Paymit in TWINT und somit würde das ganze ein positives Ausschauen. Sobald das klar ist, werde ich den Artikel hier natürlich gern updaten.

TWINT wird es nicht nur mit Apple, Google und Samsung aufnehmen dürfen – auch andere Anbieter wie Paypal, Skrill und Co. werden ihren Weg in die Schweiz finden. Dazu kommt natürlich noch die eigene Lösung von Mastercard mit ihrem MasterPass. Den muss ich mir in der nächsten Zeit etwas genauer anschauen.

Generell hat Apple (und Co.) hier natürlich einen grossen Vorteil. An deren Ökosystem sind hunderttausende Entwickler angeschlossen. Diese werden sich auf die Möglichkeit der Integration von Apple Pay stürzen und uns Wege bereiten, an die wir bis heute noch gar nicht denken. Dabei spielt TWINT aus der kleinen Schweiz keine Rolle. Dennoch erhoffe ich mir, dass es TWINT gelingen wird, dem Kunden einen Mehrwert zu generieren. Sodass es zumindest auch eine Nischenrolle hier in der Schweiz einnehmen wird und wir auch weiterhin noch damit einkaufen können.

Ich finde es mühsam, dass meine Hausbank, die UBS nicht auf den Apple Pay Zug aufspringt. Bin mir schon seit Wochen am überlegen ob ich meine Kreditkarte nicht doch wechseln möchte. Einfach nur aus Prinzip.

Schliesslich heisst es ja auch bei den Schweizer Banken immer wieder, dass der Kunde doch König sei, so komm ich mir aber aktuell nicht vor.

danke für diesen spannenden bericht. hier noch meine gedanken dazu:

man hat auch bei der einführung der postcard gesagt „Das bringt nix die Kreditkarten gibts ja schon“ und doch ist das eines der beliebtesten bezahlmittel der schweizer. ja wir schweizerlis ticken da ein wenig anders – wir müssen nicht alles von Amerika kopieren – ok ausser Cola, Sandwichs und RedBull (obwohl das ja aus österreich ist und jahrzehnte lang verboten war)

twint ist übrigens eines der wenigen bezahlmöglichkeiten besonders für den ecommerce bereich, welche wirklich eine geniale alternative für paypal und kreditkarten ist. man braucht dafür nämlich keine teure erweiterungen und man muss viel weniger stützli an die betreiber von twint abliefern als bei kk oder paypal. aus diesem grund hoffe ich dass twint noch viele jahrzehnte lebt und gedeiht.

aber ja die app von twint ist fast so schlimm im handling wie snapchat und von der „bacon“ technologie will ich gar nicht anfangen zu reden – die ist nämlich unter aller sau.

naja ich denke twint wird seinen platz im fintech-universum finden und auch neben apple pay überleben. immerhin hat auch der kleine schweizer franken zwischem grossen dollar und euro überlebt und wirds auch noch viele jahre machen 🙂